一般

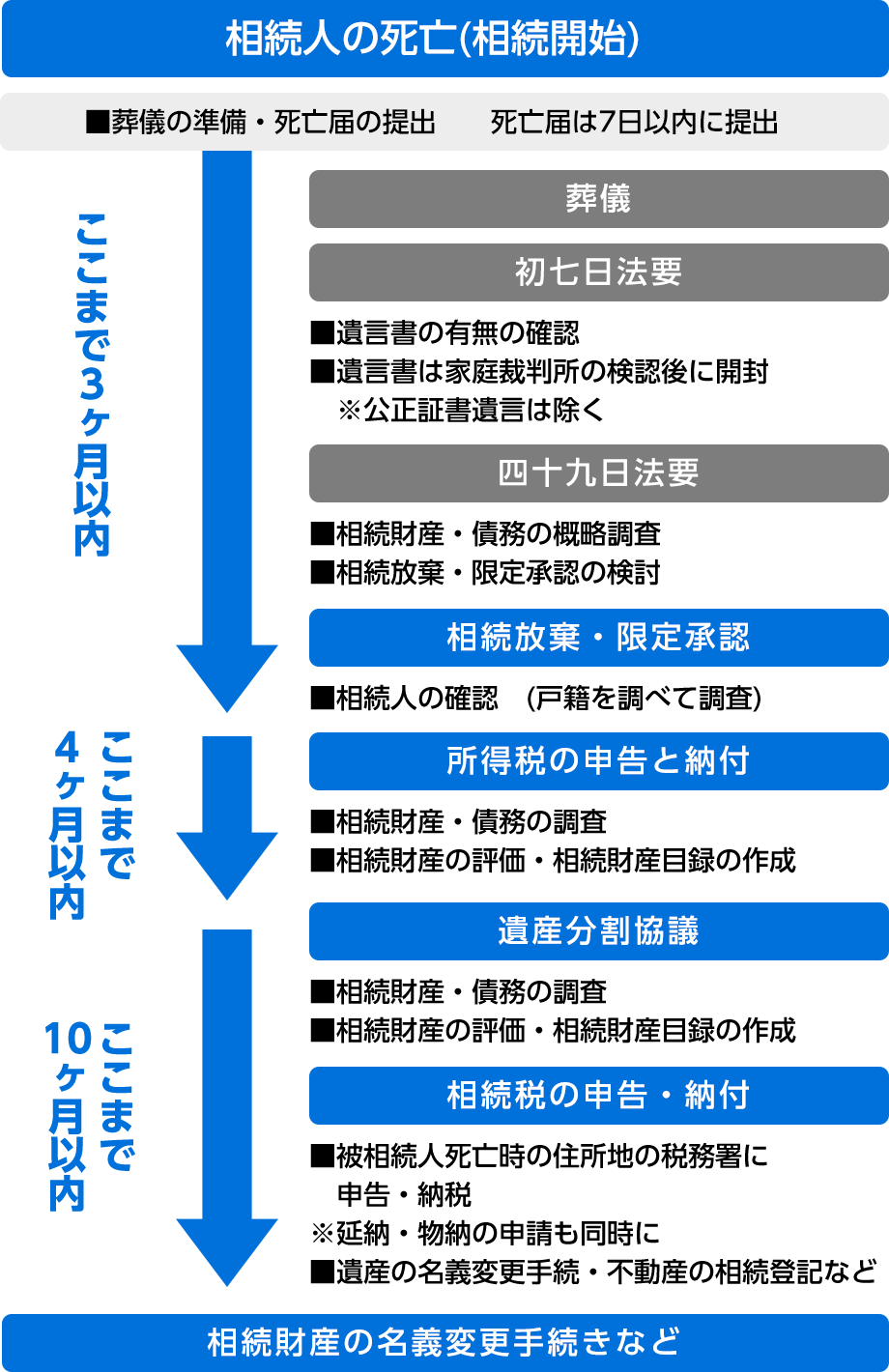

- 相続が開始になった場合に何をやったらいいのかわからないので時系列で教えていただけませんか?

一周忌まではやることが多いです。相続の手続きや相続税の申告には、一定期間にしっかりと手続きを進めないと、税金や遺産分割で損をしてしまいます。一つ一つを丁寧に手続していくことをお勧めします。

- 一般的な相続対策は何がありますか?

遺産を、確実に自分の望んでいる人に渡したいのであれば、生前に遺言を作成しておきましょう。遺言は無用のトラブルを避けるためにも公証人役場での公正証書遺言がおすすめです。

遺言がない場合は、相続人全員による遺産分割協議により、誰がどの財産を相続するかが決まってしまいます。相続人以外の孫や知人、お世話になった人に遺産をあげたい場合(これを遺贈といいます)は、遺言でその旨を記載しない限り財産が渡ることはありませんので、公正証書遺言を作成しておきましょう。

生前贈与も有効な相続対策です。相続財産を減らせますので相続税対策にもなり、かつ自分の目でその財産が望んでいる人に渡り活用されていることが確認できます。贈与の方法としては、通常の暦年贈与(110万まで非課税となる贈与)と、相続時精算課税贈与(相続時に、相続税を支払うことで精算される贈与)の2種類があります。併用はできませんので税理士などと相談の上選択ください。

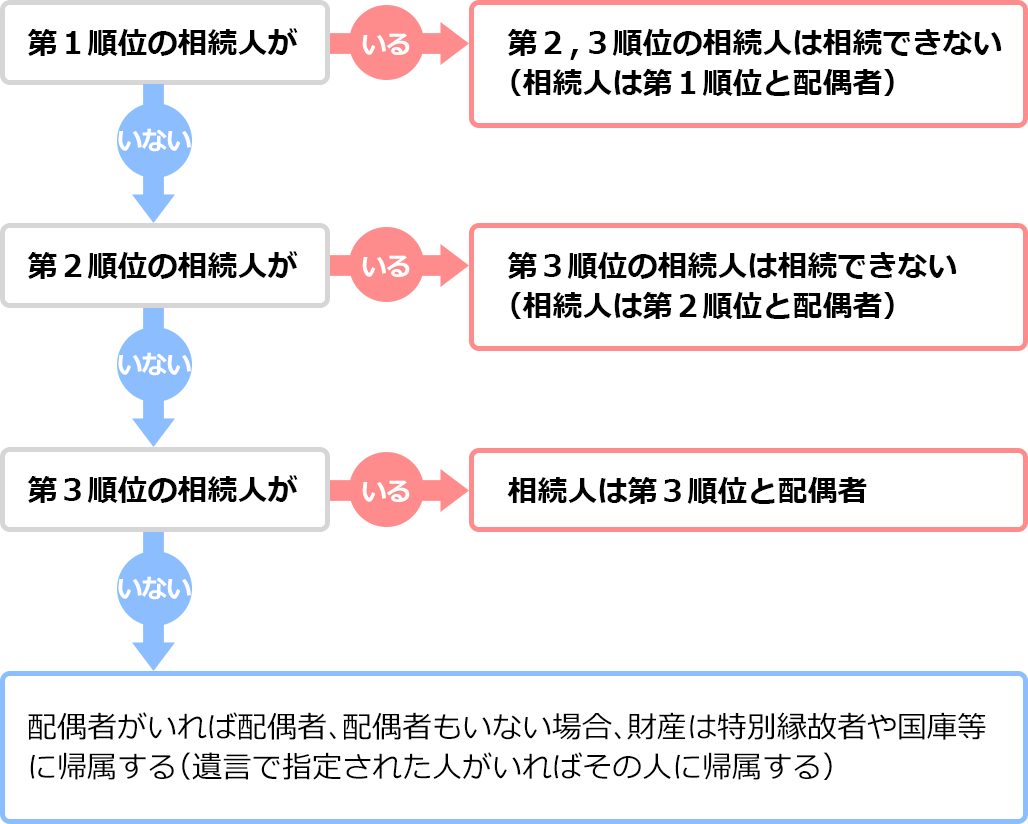

- 親族なら誰でも相続人になれる?

民法では、相続することのできる人(法定相続人)の範囲を定めているので、親族なら誰でも相続人になれるというわけではありません。

また、相続には優先順位があります。なお、配偶者は順位に関係なく相続人になれます。

相続の優先順位

相続できる人、できない人

- 相続人が未成年者であったり、外国に住んでいる場合に必要な手続きはありますか?

未成年の相続人は、特別代理人の選定をし、家庭裁判所に申し出なければなりません。

父親が亡くなり、相続人が母親と未成年の子供の場合、母親は子供と利益が反するため特別代理人にはなれませんので注意が必要です。

外国に住んでいる相続人は、日本で印鑑証明書が取れないため、領事館等からサイン証明をとる必要があります。

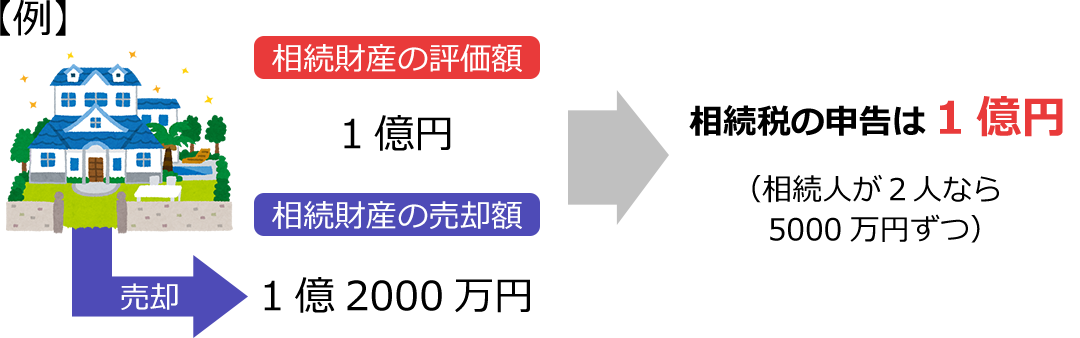

- 相続財産が住宅だけの場合、遺産分割はどうすればいいですか

財産を売却し、金銭で分割する方法があります。(換価分割)

被相続人の財産が不動産だけで、複数の相続人がいる場合は、その財産を売却して金銭で分割する方法があります。 相続税は、相続した財産の評価を基に計算を行います。売却した金額ではないので注意が必要です。

◆換価分割をした場合の所得税

相続財産を売却した場合、通常の資産の売却と同様に譲渡所得税及び地方税がかかります。

相続財産の売却代金が1億2000万、かかった費用が1000万だとすると、1億1000万円の利益が税金の対象になります。相続人2人では5500万円の利益があったとして所得税の申告が必要です。

- 相続人の相続分はどうなっていますか?

相続人と法定相続分

相続人 法定相続分 配偶者のみ

(他相続人が既に死亡)配偶者が全部 配偶者と子供 配偶者1/2・子供1/2 子供のみ

(配偶者が既に死亡)子供が全部 配偶者と親 配偶者2/3・親1/3 親のみ

(配偶者が既に死亡)親が全部 配偶者と兄弟姉妹 配偶者3/4・兄弟姉妹1/4 兄弟姉妹のみ

(配偶者が既に死亡)兄弟姉妹が全部 - 遺言がない場合は、どのように遺産を分けることになりますか?

遺産分割協議により「誰が、どの財産を、どんな方法で、どれだけ取得するか」について相続人全員で協議し、財産を分けることになります。

遺産分割協議はあくまで、相続人間での任意の話し合いなので、全員が賛成すれば財産をどのように分けるのも自由です。

現実の相続では、法定相続分のように分けるということにはなりません。- 相続人以外に財産を相続させることはできますか?

遺言で遺産の全部又は一部を相続人以外の人に与えることができます。裏を返せば遺言ででしか相続人以外の方に遺産を渡すことは出来ません。その場合は、相続とは言わず遺贈といいます。また、遺産の全部を相続人以外の人に遺贈する旨の遺言書があった場合、相続人は何ももらえないわけではなく、決められた遺留分の財産を相続する権利があります。

- 遺言書に、全財産を全くの他人にあげると書いてありました。相続人である私や子供2人は何も相続できないのでしょうか?

民法で保障された取り分(遺留分)があり、それを請求することができます。

遺留分を受けることができる人

法定相続人の内、配偶者、子・孫(直系卑属)、親・祖父母(直系尊属)に限られます。ですから、兄弟姉妹には遺留分を請求する権利はありません。

遺留分の額

遺留分の総額は、原則として被相続人の財産の1/2です。ただし、相続人が直系尊属だけの場合は1/3となります。これを法定相続分にかけて計算します。

各相続人の遺留分の割合

相続人 法定相続分 遺留分割合 遺留分 配偶者のみ 配偶者 1 1/2 2分の1 配偶者と子2人 配偶者 1/2 4分の1 子1人 1/2 8分の1 子2人 各1/4 8分の1ずつ 子のみ 子1人 1 2分の1 子2人 各1/2 4分の1ずつ 配偶者と父母 配偶者 2/3 3分の1 父または母 1/3 6分の1 父母 各1/6 12分の1ずつ 父母のみ 父または母 1 1/3 3分の1 父母 各1/2 6分の1ずつ 配偶者兄弟姉妹 配偶者 1 1/2 2分の1 兄弟姉妹 なし なし なし 兄弟姉妹のみ 兄弟姉妹 1 なし ※遺留分が侵害されている場合、遺留分の減殺請求といった請求の手続きが必要です。

請求しなくても自動的にもらえるわけではありません。

遺留分の減殺請求の権利は、相続開始を知った日から1年以内に行使しないと時効になってしまいます。従って、この場合の遺留分は次の通りです。

配偶者 被相続人の財産×1/2×1/2=1/4 子ども 被相続人の財産×1/2×1/2×1/2=1/8 ずつ ↓

遺留分の総額

- 父が、友人の銀行借入の連帯保証人になっていて亡くなりました。この連帯保証人は、相続人の私には関係ありますか?

お父さんのこの連帯保証人は、連帯保証債務という債務をお父さんが銀行からしていたことになりますから、相続人であるあなたが引き継がなければなりません。

もしその友人が倒産したら、その借金はあなたが代わりに払わないといけません。

ただし、「相続放棄」の手続きをとれば連帯保証債務も免れることは可能です。- 相続により2000万円の現金をもらいました。所得税の確定申告しなければいけませんか?

よく質問される事項です。相続で手にした2000万円は相続税の対象ですので個人の所得税とは関係ありません。

申告

- 遺産分割の方法と期限は?申告期限までに遺産分割が確定していないとどうなりますか?

遺産分割が終わるまでは、相続財産は相続人の共有、未分割状態となります。

これを相続人の間で話し合いをして、誰が何を相続するか決めることを遺産分割協議といいます。遺産分割の方法

現物分割

最も一般的な方法で、「この土地はAが相続する」のように相続人ごとに取得する財産を決めるものです。

代償分割

相続人の一人Aさんが土地などを相続し、残りの相続人に見合う金銭やその他の財産をAさんがほかの相続人に渡す方法です。

換価分割

相続財産を売却等により処分し、金銭で分ける方法です。

相続税の申告期限は、被相続人が亡くなった日の翌日から10ヵ月以内ですが、この期限までに遺産分割協議がまとまらない場合、とりあえず法定相続分で取得したものとして相続税の申告をしなければなりません。

未分割の場合、次の相続税軽減制度は適用できませんので、適用された場合と比べると割高な相続税をまず先に納付しなければなりません。

- 配偶者の相続税額軽減 (1億6000万円または法定相続分まで非課税)

- 小規模宅地等の減額 (80%または50%の評価減)

- 非上場株式の納税猶予

- 農地等の納税猶予

未分割で期限内申告書を提出するときは、申告期限後3年以内の分割見込書を一緒に提出しましょう。この分割見込書を提出することで、未分割だった遺産が申告期限から3年以内に分割された場合には、その分割された日から4ヵ月以内に更正の請求を行うことにより、上記1.2.の特例の適用を受けることができます。多めに納付した分の、相続税の還付を受けることができます。

- 故人に財産に借金もあります。相続税の支払いが難しそうなのですが・・・

借金は債務として相続財産から差し引くことができます。

被相続人(亡くなった人)が借金返済中に死亡すると、相続人が放棄等しない限り借金も自動的に引き継がれます。ただし、債務は相続財産から差し引くことができます。控除できる債務は次のようなものになります。

- 銀行等からの借入金

- 個人間の借入金(借り入れの事実を証明できるものが必要)

- 住宅ローン等

- 事業上の買掛金、未払金

- 被相続人の未納の所得税(準確定申告分も含む)

- 固定資産税、住民税等で未払のもの

- 被相続人の医療費で死亡時に未払いのもの

- 申告期限はいつになりますか?

申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内です。

“相続税の税金の納付も申告期限と同一日であるため、注意が必要です。

申告期限までに申告をしても、税金を期限までに納めなかったときは遅延利息にあたる延滞税がかかる場合がありますのでご注意下さい。”- 「死亡したことを知った日」とはいつですか?

「死亡したことを知った日」は、必ずしも死亡した日とは限りません。

相続人が音信不通でなかなか連絡が取れない場合など、相続人は死亡した事実を知らず、申告期限がほかの相続人と違う場合もございます。- 申告期限が土日祭日だったら、申告期限はどうなりますか?

申告、納税の期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。いわゆる「翌営業日」です。

- 申告期限までにすべての資料の収集が間に合いません。それでもお願いできますか?

ご対応可能でございます。当事務所では相続税の申告を多く扱っており、中にはご相談者様の事情により、申告期限までに資料収集が間に合わない方もいらっしゃいます。ご相談者様の状況に合わせてサポートいたします。

- 既にお願いしている税理士がいますが、申告期限直前でも変更することはできますか?

対応可能でございます。既にお願いされている税理士の方が作成された資料を頂ければ作業をより早く進めることが可能ですが、ご用意がなくても、ご対応いたします。

- 相続税の申告書はどこの税務署に提出すればよいのですか?

被相続人の死亡時の住所地を所轄する税務署になります。鹿児島市ですと鹿児島税務署、指宿以外の南薩地域なら知覧税務署、姶良霧島地域ですと加治木税務署という具合です。

- 相続税の申告書は相続人がそれぞれ個人別に申告するのでしょうか?

個人別にも提出出来ますが、一般的には共同して連名で1つの申告書を提出しています。相続人間で遺産相続紛争などが発生してお互い弁護士を立てて口もきかない状態のときに個人別にそれぞれ申告する場合も稀にあります。

納付

- 相続税の納付はいつまでに、どのようにすればいいのでしょう?

原則

相続税は申告期限までに、一括して金銭で納付することになっています。

しかし、相続財産がすぐに換金できないものであり、相続人自身の持っている現金で先に納付することもできない場合もあります。このような場合、延納・物納が認められています。延納

相続税を、分割で払うことです。定期的に得られる給与収入・不動産収入がある場合、に適しています。延納期間は、相続財産に占める不動産の割合による違いがありますが、最長20年となっています。ただ銀行利息よりはるかに高い金利ですので延納制度を利用するより、相続財産を担保に銀行から借入をして一括して支払う方が支出額は少なくて済みます。

物納

金銭にかわって、相続財産そのもので納付する方法です。 相続財産に金銭等が少なく、相続人自身の金銭や定期的収入もないような場合に選べます。ただし物納の決定権は一方的に税務署側にあり、ほとんど認めてもらえないのが現状であります。

- 私と兄が相続人となり、財産を相続しました。私は相続税を納付済みですが、兄が相続財産を使ってしまい、相続税を払えなくなってしまいました。兄の分はどうなりますか

相続税は原則的には、財産を取得した人が払うべきものです。

しかし、相続税には「連帯納付義務」があり、あなたが相続した財産の範囲内で、兄の相続税を連帯して支払うことになります。- 納税の分割払いはできますか?

相続税の納付は、現金一括納付が原則です。

ただし財産が不動産ばかりなどで現金一括納付が困難な場合等、一定の条件の元に分納は可能です。- 相続税はどのように支払うのでしょうか?

固定資産税のように市役所から納付書が来るわけでありません。納税者側(ご本人あるいは税理士)が相続税の申告と計算を行い、確定した税額を自分で納付書に記載し、最寄りの銀行窓口又は直接税務署で支払います。

計算

- どんな財産に相続税がかかるのか?

原則的に「金銭的な価値のあるものすべて」に相続税がかかります。

つまり、不動産や銀行預金、貸付金、家庭用の動産(自家用車、テレビ等)まですべてが税金の対象になります。本来の相続財産

被相続人から直接相続した財産のことです。具体的には次のようなものになります。

- 土地、家屋

- 現金、預貯金、有価証券

- 家庭用動産(自家用車、絵画、宝石、家財道具等)

- 実質的被相続人の所有と考えられる家族名義の預貯金

みなし相続財産

被相続人が生前から持っていた財産ではありませんが、被相続人の死亡がきっかけで得た財産ということで課税されるものです。一般的には生命保険金と死亡退職金です。

3年以内の贈与財産

相続人が、相続開始前3年以内に被相続人から贈与された財産のことです。死期を悟って生前に財産を大量に贈与する行為を抑制するという相続税の補完のためにこの制度があります。相続税の計算上は贈与を受けた人の相続財産に加算します。 なお、支払済の贈与税については相続税から控除されます。

相続時精算課税制度を選択して贈与財産

相続時精算課税制度を選択した財産については、すべて相続財産に加算されます。

- 相続財産がどれだけあれば相続税がかかるの?

H27.1.1以後、基礎控除額は

3,000万円+600万×法定相続人の数

に縮小されました。

例えば法定相続人が4人の場合は、

3,000万円+600万円×4人=5,400万円

が基礎控除になります。

この金額を超えると相続税の申告が必要になります。

- 葬式費用を支払ったが、相続税は安くなる?

葬式費用は相続財産から差し引くことができます。

被相続人の葬儀を行うのに伴った出費なので、債務と同様に相続財産から差し引けることになっています。相続税法上亡くなられた方の債務と考えます。葬式費用の範囲

葬式に通常かかる埋葬・火葬・納骨等の費用(仮葬式と本葬式を行うものは両方の費用)・お布施・読経料は葬式費用に入ります。

※ 葬式費用に入らないもの

- 香典返しの費用(香典も相続財産に入らない)

- 墓碑・墓地の購入費・墓地の借入料

- 法事に要する費用(初七日・四十九日等。ただし引き寄せて行う初七日は葬式費用に含みます)

- お墓や仏壇に相続税がかかりますか?

国民感情や社会政策的な面から税金をかけるのになじまないということで相続税がかからないものもあります。

そのため、お墓(墓地・墓石)や仏壇(位牌・仏具)については非課税となっています。お墓は生前に買う、または建て直す。

相続財産が現金か、墓地かの判定は相続が発生した時点でされます。相続が発生した後に墓地を購入しても考慮されません。相続が発生する前に墓地を購入しておきましょう。

※ 注意点

金製の仏像などは課税される場合があります。- 死亡保険金には、相続税がかかりますか?

被相続人の死亡によって受け取った死亡保険金のうち、その保険料を故人が払っていたものは、相続税の課税対象となります。

この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は含まれません)である場合、受け取った保険金の合計額が次の算式によって計算した非課税限度額を超えるとき、その超える部分が相続税の課税対象になります。

500万円 × 法定相続人の数 = 非課税限度額

- 相続税は配偶者に有利になっていると聞きましたが

「配偶者の税額軽減」の特例があります。

配偶者は法定相続分以下であれば相続額がいくらだろうと(例え10億でも)税金がかかりません。法定相続分以上でも、1億6000万円までは税金がかかりません。

① 課税価格のうち、配偶者の法定相続分 (1億6000万に満たないときは1億6000万円)

② 配偶者の相続する課税価格

※ 各人の受け取る財産から債務を差し引いた課税価格の各人の合計額

上記で計算された額を、配偶者の相続税額から差し引くことができます。

ただし、税金がかからないからといって、財産全てを配偶者に相続させると、次の相続でかえって税額が増えてしまうこともあります。次の相続まで考えた遺産分割をしましょう。

- 相続人が未成年や障害者の場合、相続税は安くならないか

未成年者、障害者は各人の相続税額を算定した後に、控除できるものがあります。

未成年者控除=(20歳ー相続開始時の年齢)×10万円

未成年者の相続人は、20歳に達するまでの年数につき10万円が、その未成年者の相続税額から控除されます。

例えば10歳8か月なら20歳まで9年4か月あります。端数は切り上げますので10年となります。(障害者控除の計算も同じ)つまり、10年×10万円=100万円の控除ができます。

障害者控除=(85歳-相続開始時の年齢)×10万円

※特別障害者の場合は20万円

障害者の相続人は、その人が85歳に達するまでの年数につき10万円が、その障害者の相続税額から控除されます。(特別障害者の場合は20万円)

また、控除しきれなかった額は他の相続人から控除することも出来ます。

- 被相続人ではなく、子や孫などの親族名義の預金は相続財産になりますか?

被相続人本人の名義でなく、被相続人の親族や第三者の名義となっている預金でも相続財産となる場合があります。

名義を借りていても、実質的には被相続人が管理・所有していた預金のことです。この名義預金は相続財産に含める必要があります。 相続税の税務調査ではこの名義預金が問題になるケースが非常に多いです。

名義預金になるかどうかの判断基準の例として、

- 誰が通帳を管理していたのか

名義人本人が管理し、名義人の意思でいつでも引き出しができる状態であれば問題ない

ですが、被相続人が管理していた場合は名義預金とされる可能性が高いです。 - 銀行の届出印について

通帳の届出印が名義人固有の印鑑で、名義人がその印鑑を管理していれば問題ないです が、被相続人名義の他の預金と同じ印鑑を使用したり、印鑑を被相続人が管理していた 場合は、名義預金とされる可能性が高いです。

などがあります。

また、生前に親族へ贈与する場合は、親族名義の預金作成時や名義変更時に贈与を適正に成立させることが重要です。贈与の成立の事実を客観的に証明するために、贈与契約書を作成したり、贈与税の申告を行うなどの配慮が必要です。

- 誰が通帳を管理していたのか

- 亡くなった父が勤務していた会社から死亡退職金が支給されたのですが…

死亡後に支払の確定した退職金は死亡退職金として所得税の対象にはならず相続税の対象になります。しかし保険金のように法定相続人の数に応じて非課税枠がありますのでご安心ください。